Распределение Гомперца - Gompertz distribution

Эта статья включает в себя список общих Рекомендации, но он остается в основном непроверенным, потому что ему не хватает соответствующих встроенные цитаты. (Декабрь 2011 г.) (Узнайте, как и когда удалить этот шаблон сообщения) |

Функция плотности вероятности  | |||

Кумулятивная функция распределения  | |||

| Параметры | форма , шкала | ||

|---|---|---|---|

| Поддерживать | |||

| CDF | |||

| Иметь в виду | |||

| Медиана | |||

| Режим | |||

| Дисперсия | |||

| MGF | |||

![left (1 / b right) ln left [ left (-1 / eta right) ln left (1/2 right) +1 right]](https://wikimedia.org/api/rest_v1/media/math/render/svg/623a5afbfea7882950bb48b5407792fa691b138f)

![+ left ( pi ^ {2} / 6 right) +2 gamma ln left ( eta right) + [ ln left ( eta right)] ^ {2} -e ^ { { eta}} [{ text {Ei}} left (- eta right)] ^ {2} }](https://wikimedia.org/api/rest_v1/media/math/render/svg/0850883c7b5814914301c155e014ceb896b962b7)

![{ begin {align} { text {and}} {} _ {3} { text {F}} _ {3} & left (1,1,1; 2,2,2; -z right ) = & sum _ {{k = 0}} ^ { infty} left [1 / left (k + 1 right) ^ {3} right] left (-1 right) ^ {k} left (z ^ {k} / k! right) end {выравнивается}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/119de9d74e9e1513410d20f25e74f7b7336a0948)

В вероятность и статистика, то Распределение Гомперца это непрерывное распределение вероятностей, названный в честь Бенджамин Гомпертц. Распределение Гомпертца часто применяется для описания распределения продолжительности жизни взрослых людей по демографы[1][2] и актуарии.[3][4] Связанные области науки, такие как биология[5] и геронтология[6] также рассматривали распределение Гомперца для анализа выживаемости. Совсем недавно компьютерные ученые также начали моделировать частоту отказов компьютерного кода с помощью распределения Гомпертца.[7] В маркетинговой науке он использовался как моделирование на индивидуальном уровне для Значение жизни клиентов моделирование.[8] В теория сети, особенно Модель Эрдеша – Реньи, длина прогулки случайного самопроизвольная прогулка (SAW) распределяется по распределению Гомпертца.[9]

Технические характеристики

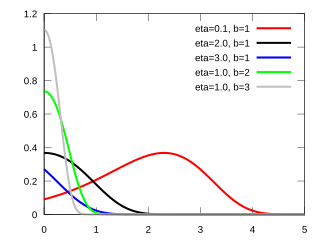

Функция плотности вероятности

В функция плотности вероятности распределения Гомперца:

куда это параметр масштаба и это параметр формы распределения Гомперца. В актуарных и биологических науках, а также в демографии распределение Гомперца параметризуется несколько иначе (Закон смертности Гомперца-Мейкхема ).

Кумулятивная функция распределения

В кумулятивная функция распределения распределения Гомперца:

куда и

Функция создания момента

Функция, производящая момент:

куда

Характеристики

Распределение Гомперца - это гибкое распределение, которое можно наклонять вправо и влево. Его функция опасности является выпуклой функцией от . Модель может быть вписана в парадигму имитации инноваций с помощью как коэффициент инновационности и как коэффициент имитации. Когда становится большим, подходы . Модель также может принадлежать к парадигме склонности к принятию с как склонность к усыновлению и как общая привлекательность нового предложения.

Формы

Функция плотности Гомперца может принимать разные формы в зависимости от значений параметра формы. :

- Когда функция плотности вероятности имеет режим 0.

- Когда функция плотности вероятности имеет режим при

Расхождение Кульбака-Лейблера

Если и являются функциями плотности вероятности двух распределений Гомперца, то их Расхождение Кульбака-Лейблера дан кем-то

![{ begin {align} D _ {{KL}} (f_ {1} parallel f_ {2}) & = int _ {{0}} ^ {{ infty}} f_ {1} (x; b_ { 1}, eta _ {1}) , ln { frac {f_ {1} (x; b_ {1}, eta _ {1})} {f_ {2} (x; b_ {2} , eta _ {2})}} dx & = ln { frac {e ^ {{ eta _ {1}}} , b_ {1} , eta _ {1}} {e ^ {{ eta _ {2}}} , b_ {2} , eta _ {2}}} + e ^ {{ eta _ {1}}} left [ left ({ frac { b_ {2}} {b_ {1}}} - 1 right) , operatorname {Ei} (- eta _ {1}) + { frac { eta _ {2}} { eta _ { 1} ^ {{{ frac {b_ {2}} {b_ {1}}}}}}} , Gamma left ({ frac {b_ {2}} {b_ {1}}} + 1 , eta _ {1} right) right] - ( eta _ {1} +1) end {выравнивается}}](https://wikimedia.org/api/rest_v1/media/math/render/svg/5f9b95f1a065a165b2d14d8e118ed769dc59be0d)

куда обозначает экспоненциальный интеграл и это верхний неполная гамма-функция.[10]

Связанные дистрибутивы

- Если Икс определяется как результат выборки из Гамбель раздача до отрицательного значения Y производится, и установка Икс=−Y, тогда Икс имеет распределение Гомперца.

- В гамма-распределение это естественный сопряженный предшествующий до вероятности Гомперца с известным параметром масштаба [8]

- Когда варьируется в зависимости от гамма-распределение с параметром формы и масштабный параметр (среднее = ), распределение это Гамма / Гомпертц.[8]

Приложения

- В гидрология распределение Гомперца применяется к экстремальным явлениям, таким как годовые максимальные однодневные осадки и сток рек. На синем рисунке показан пример подгонки распределения Гомпертца к ранжированным годовым максимальным однодневным осадкам, показывающий также 90% пояс уверенности на основе биномиальное распределение. Данные об осадках представлены построение позиций как часть совокупный частотный анализ.

Смотрите также

- Закон смертности Гомперца-Мейкхема

- Функция Гомперца

- Значение жизни клиентов

- Гамма-распределение Гомперца

Примечания

- ^ Ваупель, Джеймс У. (1986). «Как изменение возрастной смертности влияет на продолжительность жизни» (PDF). Демографические исследования. 40 (1): 147–157. Дои:10.1080/0032472031000141896. PMID 11611920.

- ^ Престон, Сэмюэл Х .; Heuveline, Патрик; Гийо, Мишель (2001). Демография: измерение и моделирование демографических процессов. Оксфорд: Блэквелл.

- ^ Бенджамин, Бернард; Haycocks, H.W .; Поллард, Дж. (1980). Анализ смертности и другая актуарная статистика. Лондон: Хайнеманн.

- ^ Willemse, W. J .; Коппелаар, Х. (2000). «Выявление знаний о законе смертности Гомперца». Скандинавский актуарный журнал. 2000 (2): 168–179. Дои:10.1080/034612300750066845.

- ^ Экономос, А. (1982). «Скорость старения, скорость умирания и механизм смертности». Архив геронтологии и гериатрии. 1 (1): 46–51. Дои:10.1016/0167-4943(82)90003-6. PMID 6821142.

- ^ Brown, K .; Форбс, В. (1974). «Математическая модель процессов старения». Журнал геронтологии. 29 (1): 46–51. Дои:10.1093 / geronj / 29.1.46. PMID 4809664.

- ^ Ohishi, K .; Okamura, H .; Дохи, Т. (2009). «Модель надежности программного обеспечения Gompertz: алгоритм оценки и эмпирическая проверка». Журнал систем и программного обеспечения. 82 (3): 535–543. Дои:10.1016 / j.jss.2008.11.840.

- ^ а б c Bemmaor, Albert C .; Глади, Николас (2012). «Моделирование покупательского поведения с внезапной« смертью »: гибкая жизненная модель клиента». Наука управления. 58 (5): 1012–1021. Дои:10.1287 / mnsc.1110.1461.

- ^ Тишби, Бихам, Кацав (2016), Распределение длин пути самопроизвольных прогулок в сетях Эрдеша-Реньи, arXiv:1603.06613.

- ^ Бокхэдж К. (2014), Характеризации и расходимость Кульбака-Лейблера распределений Гомперца, arXiv:1402.3193.

- ^ Калькулятор для подбора распределения вероятностей [1]

Рекомендации

- Bemmaor, Albert C .; Глади, Николас (2011). «Реализация модели Gamma / Gompertz / NBD в MATLAB» (PDF). Сержи-Понтуаз: Бизнес-школа ESSEC.[постоянная мертвая ссылка ]

- Гомпертц, Б. (1825). «О природе функции, выражающей закон человеческой смертности, и о новом способе определения ценности жизненных обстоятельств». Философские труды Лондонского королевского общества. 115: 513–583. Дои:10.1098 / рстл.1825.0026. JSTOR 107756.

- Джонсон, Норман Л .; Коц, Самуэль; Балакришнан, Н. (1995). Непрерывные одномерные распределения. 2 (2-е изд.). Нью-Йорк: Джон Вили и сыновья. С. 25–26. ISBN 0-471-58494-0.

- Шейх, А.К .; Boah, J. K .; Юнас, М. (1989). «Усеченная модель экстремальных значений для надежности трубопроводов». Техника надежности и системная безопасность. 25 (1): 1–14. Дои:10.1016/0951-8320(89)90020-3.